为何长线资金入市比例如此之低?

我国养老金、保险资金等权益投资占比仅为10%至20%,远低于国际水平约50%的水平,也与我国政策规定的社保基金40%、保险资金45%上限相比,差距甚远。同时,在我国保险资金和社保基金的资产配置中,债券、存款、股权等投资收益比较稳定,而对股票、基金等权益类的配置却过于“保守”。这种差异显示出我国长线资金对权益市场的参与度不足,一定程度上不利于金融市场风险防范、全球要素吸引以及应对老龄化加速下的居民养老保障。

以全国社会保障基金(社保基金)为例,2018-20年,A股经历三步走完成纳入MSCI新兴市场指数20%权重之后,国际中长线资金涌入A股的被动通道被打开。财政部于2021年12月公布并实施了《全国社会保障基金投资管理暂行办法》进一步明确社保基金对股票、基金的投资上限至40%,进一步给予社保基金更大的投资灵活性。虽然社保基金权益配置比例尚未披露,但可以从其年度会计报表中看出,其权益配置比例似乎并未在2021年之后出现明显提升。

2020-2022年社保基金总体规模尽管从2.92万亿减少至2.88万亿,但总体降幅(1.34%或0.04万亿元)相对于整体规模(近3万亿元)来说并不算大。据观察,社保基金报表中“交易性金融资产”的资产比例从2020年的 48.32% 上升到2021年的 55.10%,在2022年下降至 51.81%。这表明社保基金会在短期向好市场中显著增加参与度,但在市场弱势时又快速降低,但整体交易性金融资产的配置比例并未随着权益投资上限的提高而提高。

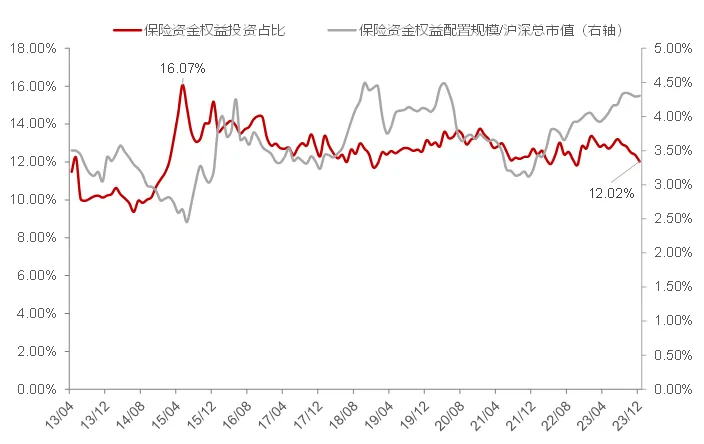

同时,保险资金作为另一重要的中长线资金来源,其入市情况同样值得关注。根据金融监管总局的数据,2021年,保险资金运用余额达23.23万亿元,其中投资股票和基金占比为12.70%,保险行业综合收益率分布整体集中在5.5%以内。2022年,保险资金运用余额增至25.05万亿元,投资股票和基金占比12.71%,保险行业综合收益率分布整体集中在3%以内。2023年,保险资金运用余额达27.67万亿元,其中投资股票和基金占比为12.02%,综合收益率为4.02%。

保险资金入市比例及其权益配置规模占沪深总市值比例

来源:GPIF历年年报、中泰证券研究所

除了本次证监会推出《关于推动中长期资金入市的指导意见》的"三大举措"之外,未来还可采取更多强有力的改革措施,进一步拓宽长线资金的投资渠道,丰富风险管理工具,完善考核激励机制。借鉴这些国际经验,为了释放我国长线资金的活力,推动资本市场高质量发展,首先可以从扩大长线资金的“工具”运用范围上考虑。

建议一:

扩大长线资金的投资工具范围

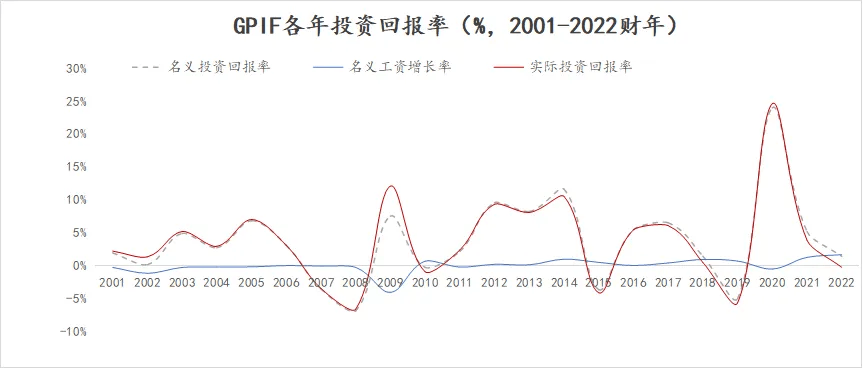

针对当前我国长线资金"重债券、轻权益"的投资偏好,建议进一步扩大养老金的投资工具范围,优化风险对冲策略。当前,我国养老金和保险资金等长线资金的投资工具相对有限,这在一定程度上制约了其风险管理能力和投资灵活性。相比之下,国际领先的养老金机构在这方面有更多经验可供借鉴。日本GPIF允许使用股指期货、国债期货等衍生品进行套期保值,这使得GPIF能够更好地管理投资组合风险。根据GPIF的2022年报告,其通过使用这些工具,有效地控制了投资组合的整体风险,即使在市场波动较大的情况下,也能保持相对稳定的表现。

日本政府养老投资基金(GPIF)资产投资回报率

来源:CPPI历年年报、中泰证券研究所

因此,扩大养老金的投资工具范围,可以在权益市场疲软时放大债市投资收益率,也可以作为丰富其风险对冲工具。进一步放开我国长线资金使用更多金融衍生品,如期权、期货等。具体而言,可以考虑放宽对股指期货、国债期货的使用限制,可以允许长线资金投资于挂钩股指的结构性产品,这类产品可以提供下行保护的同时,让投资者分享部分上涨收益,非常适合长线资金的风险偏好。这样也可以允许长线资金在一定比例范围内使用这些工具进行风险管理,以增强风险对冲能力。

这些措施将有助于提高长线资金的风险管理能力,增加投资灵活性,并有可能提高整体收益率。以保险资金为例,如果能够更灵活地使用衍生品进行风险管理,保险公司可能会更有信心增加权益投资的比例,从而有望提高长期投资回报。

目前社保、企业年金等的大部分资金都委托给国内公募基金、保险资管等资产管理机构进行打理,其投资风格往往趋同,且这些年来并没有取得明显的超额收益,这是否需要反思?为何不能委托给国内或境外的知名私募投资机构进行资产管理?毕竟这其中有些资产管理机构具有丰富的养老金管理经验,多资产配置能力较强、对冲工具运用较好,在海内外均取得过较好业绩和口碑。

建议二:

进一步拓宽长线资金的投资渠道

可以进一步放开对长线资金的海外投资限制,在投资方式上采取"直接 委托"模式,鼓励中长线资金与全球顶级资产管理公司展开深度合作。相较于日本GPIF的海外投资占比约为50%(据GPIF的2022年报告,其海外股票投资占总资产的25.06%,海外债券占25.23%。)、加拿大CPPIB的海外投资占比超过80%的配置而言,当前我国的社保基金、保险资金及养老金第二支柱的企业年金配置海外市场比例极低。例如,社保基金的海外投资上限为20%,但实际配置通常在8-10%左右;保险资金虽然可投资不超过总资产15%的境外资产,但多数保险公司的实际海外投资比例不到5%;企业年金通过QDII渠道进行的海外投资更是被限制在净资产的10%以内,实际配置往往更低。

更值得注意的是,我国这些中长线资金的配置渠道较为"单一",且主要依赖于QDII渠道。而日本GPIF和加拿大CPPIB等国际领先的养老金机构在海外投资渠道上采取了更为积极的全球化投资模式。这两家养老金机构采用直接投资与委托投资相结合的模式进行海外投资。例如,它们不仅在主要金融中心设立办事处,建立了专业的内部投资团队,逐步增加内部对海外市场直接投资管理的比例,也加大与全球顶级资产管理公司的深度合作。

因此,针对我国中长线资金的海外投资,应当先逐步提高海外投资比例,特别是海外直接投资的占比,同时完善跨境投资的风险管理体系。此外,还应加强与全球顶级资产管理公司的合作。通过建立"直接 委托"的战略合作伙伴关系,利用委托投资方式借助这些机构在特定市场或资产类别的优势,学习先进的投资理念和风险管理技术。

建议三:

为长期资金安全设立"保障金"

国家层面应该尽快设立A股市场平准基金,这是对发展壮大耐心资本和鼓励长期资金入市最有力的支持。目前我国资本市场存在循环不畅问题,二级市场的不活跃导致一级市场低迷,风险偏好的下降导致大量资金流向债券市场,这也是长线资金不敢提高权益资产配置比例的主要原因。因此,在国家层面设立平准基金,有利于扩大中长期资金的入市规模,大大提振市场长期投资的信心。

此外,相比于互换便利政策,针对长期资金设计的“保障金”可能更有利于市场的长期稳定,这是对发展壮大耐心资本和鼓励长期资金入市最有力的支持。例如,由财政部率先出资垫付一定数额的“保障金”,为长期投资A股的机构(如保险公司、社保基金)提供一种保险机制。

今后规定社保、保险公司和企业、职业年金等每年应从投资收益中提取一定比例作为“保障金”缴纳,使得“保障金”未来的规模越来越大。这一机制要求只有满足严格条件的机构才能享受这一政策,如要求长期持有、多年后才能分红或减持等。如果长期(如5年)投资后出现亏损,这一保障金工具将提供一定程度的补偿。

这一建议的潜在优势在于可以有效地锁定"市场下限"。通过为长期投资提供一定保障,增强机构逆势投资的信心,有利于吸引更多长期资金入市,改善市场结构,减少短期投机行为。即使实际上可能不需要真正动用这笔资金,其存在本身就能大大提振市场信心。由于只有符合严格条件的长期资金才能享受这一政策,亦可以有效避免助长短期投机行为。

总的来说,通过实施这些举措,我们有望提高中国长线资金的投资能力,在短期内弥补经验不足的劣势。长期来看,这不仅有助于提高投资收益和分散风险,还将促进中国资本市场的国际化进程,增强中国在全球金融体系中的影响力。然而,在实施过程中需要监管机构、投资机构和政策制定者的密切配合,在确保资金安全的前提下稳步推进。这些举措将为中国的养老金体系提供更强的财务支撑,有效应对人口老龄化带来的挑战,同时也为我国长线资金参与全球金融市场奠定坚实基础。

作者:李迅雷 徐驰 张文宇

责编:陶纪燕 | 审核:李震 | 监审:万军伟

85665

85665

43

2024-10-07

43

2024-10-07

85665

43

2024-10-05

85665

43

2024-10-05

85665

43

2024-09-23

85665

43

2024-09-23

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-10-09

85665

43

2024-10-09

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-09-07

85665

43

2024-09-07

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-10-05

85665

43

2024-10-05

85665

43

2024-09-28

85665

43

2024-09-28

85665

43

2024-09-07

85665

43

2024-09-07

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-10-10

85665

43

2024-10-10

85665

43

2024-09-08

85665

43

2024-09-08

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-10-11

85665

43

2024-10-11

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-09-11

85665

43

2024-09-11

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-09-23

85665

43

2024-09-23

85665

43

2024-09-12

85665

43

2024-09-12

85665

43

2024-09-06

85665

43

2024-09-06

85665

43

2024-09-18

85665

43

2024-09-18

85665

43

2024-10-09

85665

43

2024-10-09

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-05

85665

43

2024-09-05

85665

43

2024-10-02

85665

43

2024-10-02

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-09-28

85665

43

2024-09-28

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-23

85665

43

2024-09-23

85665

43

2024-09-17

85665

43

2024-09-17

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-09-12

85665

43

2024-09-12

85665

43

2024-10-02

85665

43

2024-10-02

85665

43

2024-10-07

85665

43

2024-10-07

85665

43

2024-09-20

85665

43

2024-09-20

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-18

85665

43

2024-09-18

85665

43

2024-10-02

85665

43

2024-10-02

85665

43

2024-09-11

85665

43

2024-09-11

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-10-05

85665

43

2024-10-05

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-12

85665

43

2024-09-12

85665

43

2024-09-07

85665

43

2024-09-07

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-10-09

85665

43

2024-10-09

85665

43

2024-09-20

85665

43

2024-09-20

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-14

85665

43

2024-09-14

85665

43

2024-09-13

85665

43

2024-09-13

85665

43

2024-09-11

85665

43

2024-09-11

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-08

85665

43

2024-09-08

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-10-02

85665

43

2024-10-02

85665

43

2024-10-09

85665

43

2024-10-09

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-09-23

85665

43

2024-09-23

85665

43

2024-09-27

85665

43

2024-09-09

85665

43

2024-09-27

85665

43

2024-09-09

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-06

85665

43

2024-09-06

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-08

85665

43

2024-09-08

85665

43

2024-10-10

85665

43

2024-10-10

85665

43

2024-09-13

85665

43

2024-09-13

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-09-17

85665

43

2024-09-17

85665

43

2024-09-11

85665

43

2024-09-11

85665

43

2024-09-23

85665

43

2024-09-23

85665

43

2024-10-07

85665

43

2024-10-07

| 幸运小宝贝 | 7天前 |

| 操作简单,上手快! | |

| 魔法小精灵 | 8天前 |

| 设计精美,用起来舒服! | |

| 小魔女 | 4天前 |

| 功能强大,非常实用! | |

| 我沿着悲伤 | 7天前 |

| 速度快,不卡顿! | |

| 无心谎言 | 6天前 |

| 功能实用,好评! | |

| 虎瘦雄心在 | 5天前 |

| 简洁实用,让我的生活变得更轻松! | |

| 城南尾声 | 5天前 |

| 界面设计丑陋不堪,操作也不流畅,使用起来非常不舒服,根本无法接受! | |

| 美丽小仙女 | 1天前 |

| 帮我解决了很多问题! | |

| 送别离君已忘 | 8天前 |

| 绝对是我用过的最好的app之一,推荐给大家! | |

| 昨夜星辰如君 | 8天前 |

| 界面美观,操作顺畅! | |