以亚马逊、微软、Alphabet和Meta的季度资本支出情况为例,在今年的第二季度,四大巨头共花费500多亿美元投资AI。Meta首席执行官扎克伯格更是公开宣布,公司将在2024年底前购入60万颗GPU。马斯克也表示计划在明年夏季前采购30万颗GPU。

与此同时,中国的阿里、腾讯等互联网大厂也不甘示弱,将国内的几大AI初创公司悉数收入囊中。

热钱的涌入,更是让AI初创公司估值水涨船高。从最近一轮的融资情况来看,Open AI的投后估值已经达到1570亿美元,仅次于字节跳动和埃隆·马斯克创办的Space X。

然而,这种投入在早期虽说是不计成本,但从长期来看,仍然是企业为了追求更高的营收和利润增长而进行的投资,是需要拿出回报的。而目前来看,除了英伟达、台积电等上游厂商赚得盆满钵满以外,几乎所有的大模型都在疯狂亏损。据Open AI预测,公司目前高达数十亿美元的年度亏损将持续扩大,预计在2026年将亏损140亿美元,2029年才能盈利。

从这个角度来看,无论是算力芯片公司(如英伟达),还是科技巨头(如Meta、tsla),都需要让AI在应用层面展现出真正的商业化能力、证明自己,才能吸引更多的人和钱参与进来,将AI的故事讲下去。因此才会出现这种在发展重心上的转变。

AI产业革命将如何演进下去?

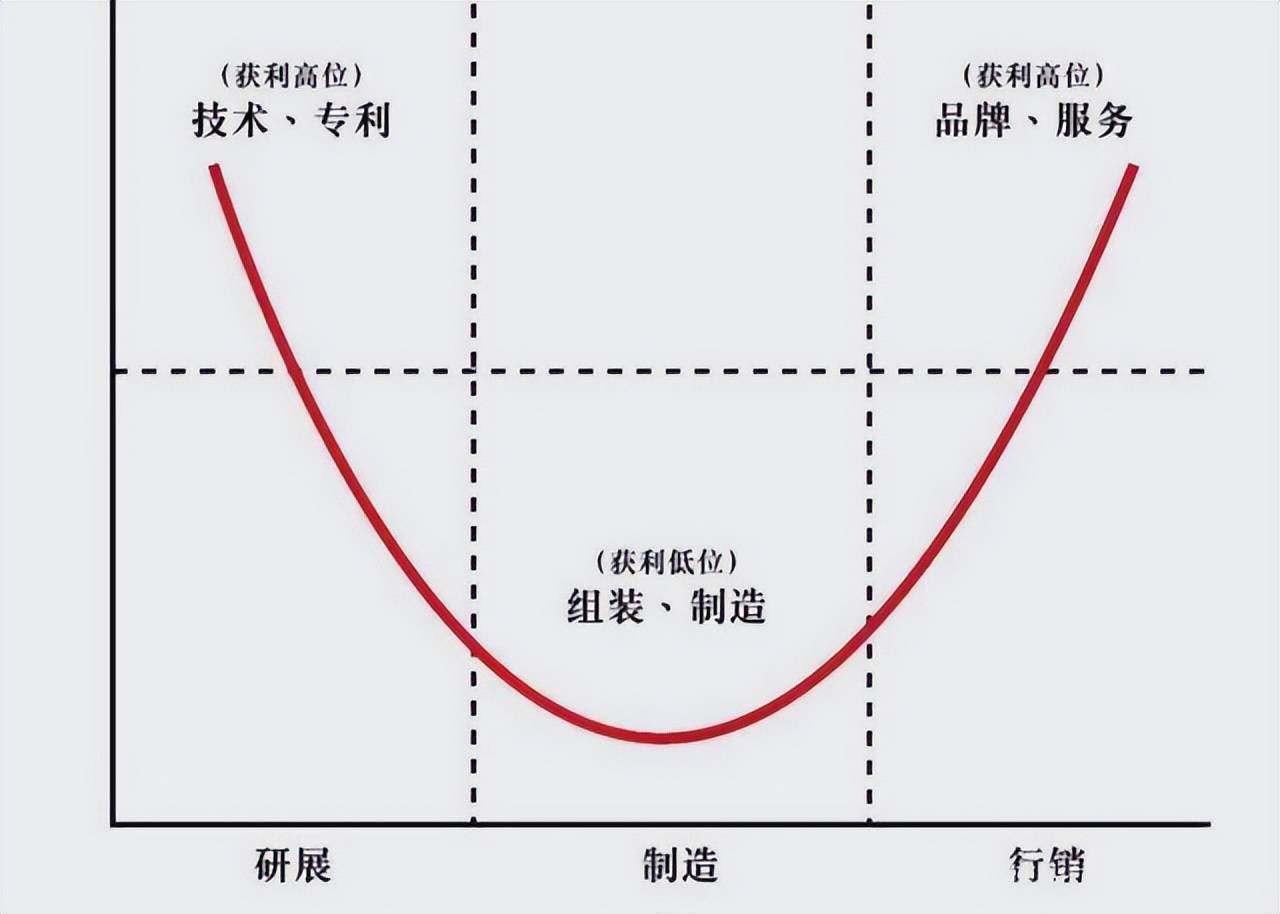

事实上,宏碁集团创办人施振荣曾经提出过一个“微笑曲线”理论,用来解释当下大部分AI公司盈利难的问题再合适不过。

在他看来,制造业中,研发和营销等高附加值环节位于曲线两端,往往能够获取较高的利润,而中间的生产制造环节所获得的利润则相对较低。

类比到AI,AI产业链也同样包括三个主要环节:GPU制造/云计算、大模型开发、AI应用。

其中,底层服务商通过销售算力芯片硬件和提供云服务器业务,赚取丰厚的利润。而AI应用层企业则处在最靠近市场和变现的位置,将AI融入到自动驾驶、医疗诊断、智能家居等各种场景,凭借AI打造产品力,也能获得不错的溢价。

相比之下 ,只做大模型的AI公司,既要受到上游基础设施的制约,后有AI应用厂家落地的卡位,且研发成本高、技术门槛高,迭代竞争激烈,从而导致这一环节出现利润低、变现慢的窘境。以自动驾驶技术为例,英伟达通过提供高性能GPU,占据产业链的高地;特斯拉、Waymo等,通过自动驾驶应用的开发,同样创造了巨大的商业价值。但一直默默“奉献”的底层大模型,却获利甚微,还面临着高成本和激烈竞争的巨大压力。

在过去,GPU厂商(如英伟达、AMD)、大模型厂商(如Open AI),应用端厂商(如苹果、微软、特斯拉),他们在自己的行业内各自为战,展开竞争。如今,他们开始尝试“抱团”,对产业链进行垂直整合:产业链上游的英伟达参与到了中游的大模型公司Open AI的融资,产业链下游的微软、苹果更是与Open AI深度绑定。中国的华为、阿里、腾讯、蔚小理等企业从芯片制造,到大模型训练,再到实际应用,也开始逐步对AI进行产业链层面的垂直整合。

事实上,移动互联网时代的苹果,新能源车时代的比亚迪,都曾通过这种一体化战略大大加强自己在行业内竞争力。这种成功的经验或许同样能够为AI时代的企业们带来启示:“谁能够率先将芯片、算力、数据、模型、应用这五点统一,谁就能够在这场科技革命浪潮中最先摘到‘低垂的果实’。”

85665

85665

43

2024-10-04

43

2024-10-04

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-20

85665

43

2024-09-20

85665

43

2024-10-11

85665

43

2024-10-11

85665

43

2024-09-03

85665

43

2024-09-03

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-09

85665

43

2024-09-09

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-09-14

85665

43

2024-09-14

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-10-11

85665

43

2024-10-11

85665

43

2024-09-06

85665

43

2024-09-06

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-09-09

85665

43

2024-09-09

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-10-05

85665

43

2024-10-05

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-11

85665

43

2024-09-11

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-09-17

85665

43

2024-09-17

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-05

85665

43

2024-09-05

85665

43

2024-10-07

85665

43

2024-10-07

85665

43

2024-09-12

85665

43

2024-09-12

85665

43

2024-09-28

85665

43

2024-09-28

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-11

85665

43

2024-09-11

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-03

85665

43

2024-09-03

85665

43

2024-09-26

85665

43

2024-09-26

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-20

85665

43

2024-09-20

85665

43

2024-09-13

85665

43

2024-09-13

85665

43

2024-09-12

85665

43

2024-09-12

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-07

85665

43

2024-09-07

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-17

85665

43

2024-09-17

85665

43

2024-10-11

85665

43

2024-10-11

85665

43

2024-09-08

85665

43

2024-09-08

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-08

85665

43

2024-09-08

85665

43

2024-09-02

85665

43

2024-09-02

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-20

85665

43

2024-09-20

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-18

85665

43

2024-09-18

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-09

85665

43

2024-09-09

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-28

85665

43

2024-09-28

85665

43

2024-09-13

85665

43

2024-09-13

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-28

85665

43

2024-09-28

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-09-20

85665

43

2024-09-20

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-09-02

85665

43

2024-09-02

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-10-05

85665

43

2024-10-05

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-02

85665

43

2024-09-02

| 乖一点就抱你 | 7天前 |

| 省时省力,真是个神器! | |

| 逗比症 | 1天前 |

| 简洁好用,必备应用! | |

| 甜心女孩 | 7天前 |

| 无论是工作还是生活,都很实用! | |

| 虎瘦雄心在 | 5天前 |

| 在使用这个app的过程中,我发现它的流畅度真的很出色,让我能够畅快地享受使用体验。 | |

| 人间失格 | 2天前 |

| 对于某些功能的操作流程有些不太清晰,需要花费一些时间去摸索。 | |

| 孤独是毒 | 3天前 |

| 简洁实用,让我的生活变得更轻松! | |

| 执笔画素颜 | 5天前 |

| 速度快,效果棒! | |

| 星光小精灵 | 2天前 |

| 对于某些功能的操作流程有些不太清晰,需要花费一些时间去摸索。 | |

| 今天小雨转甜 | 6天前 |

| 无论是工作还是生活,都很实用! | |

| 等风也等你i | 4天前 |

| 无论是工作还是生活,都很实用! | |